„Wo Informationen fehlen,wachsen die Gerüchte“

(Alberto Moravia, Ital. Schriftsteller)

Fragt man einen Versicherungsvertreter z.B. ob eine Unfallversicherung notwendig sei, wird die Antwort lauten „natürlich“. Fragt man einen „Verbraucherschützer“, antwortet dieser oft mit „auf keinen Fall“. Gleiches bei Sterbegeldversicherung, Rechtsschutzversicherung, Zahnzusatz etc. Unabhängig davon wie sinnlos solche Pauschalaussagen sind, egal ob ja oder nein, – bei einer Versicherung sind sich alle einig, dass diese existenziell notwendig ist: die Berufsunfähigkeitsversicherung, da rund jeder Vierte (!) vor Rentenbeginn berufsunfähig wird.

Trotzdem haben nur rund 20% der arbeitenden Bevölkerung einen Vertrag abgeschlossen. Woran liegt das?

Fragt man nach, erhält man eine der drei Antworten:

- „in meinem Beruf kann mir nichts passieren“

- „die zahlen ja doch nie“

- „der Schutz ist mir zu teuer“

Zeit ein wenig Licht ins Dunkel des Versicherungsdschungels zu bringen:

Fakt ist: kein Mensch braucht eine Versicherung! Jedoch jeder arbeitende Mensch braucht einen finanziellen Rettungsschirm, wenn er selbst gesundheitlich nicht mehr in der Lage ist, seinen Lebensunterhalt zu verdienen. Unabhängig von Beruf und Alter.

Wo könnte also Geld herkommen, wenn man es selbst nicht mehr verdienen kann? Vom Partner? Von Vater Staat?

Der Partner?

Die Wahrscheinlichkeit, dass eine Person berufsunfähig wird, sinkt nicht durch die Heirat mit einem anderen Menschen. Im Gegenteil: Es steigt sogar die Wahrscheinlichkeit im Bereich der Unfälle, dass beide Personen gleichzeitig betroffen sind, wenn man sein Leben gemeinsam verbringt. Sich auf einen Partner zu verlassen, ist daher keine Lösung, denn auch diesen könnte es treffen. Oder man trennt sich, oder der Partner verstirbt zu früh…

Vater Staat?

Die Deutsche Rentenversicherung zahlt die Erwerbsminderungsrente erst wenn die Pflichtbeitragszeiten und Wartezeiten erfüllt sind (nach 60 Monaten) und erst dann, wenn keinerlei Erwerbstätigkeit mehr ausgeübt werden kann. Die Höhe der Rente reicht aber in keinem Fall, um den bisherigen Lebensstandard zu halten. Sie beträgt netto ca. 25-50% des vorherigen Einkommens, ja nach verbleibender Arbeitskraft.

Eine private Versicherung ist die einzige Lösung bei diesem existenziellen Risiko – daher sind sich auch alle Experten einig, dass diese unbedingt notwendig ist.

ABER: „In meinem Beruf kann mir nichts passieren“

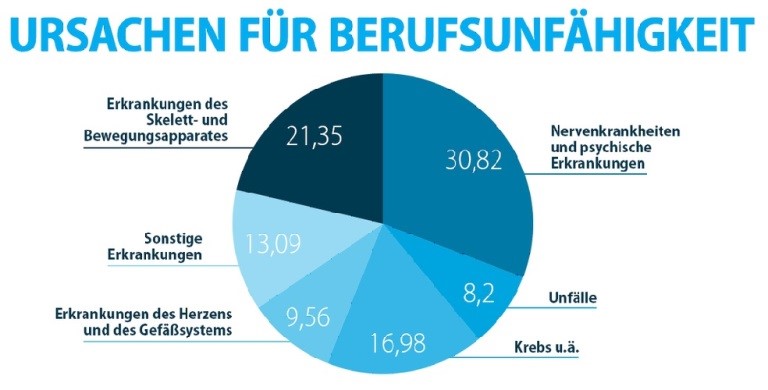

Diese Menschen denken bei Berufsunfähigkeit an einen Unfall. Unfälle sind jedoch nur rund 10% der Gründe für Berufsunfähigkeit. Und in welchem Beruf ist man vor Stress, Krebs, Herzerkrankungen etc. gefeit?

©Quelle: Morgen&Morgen

ABER: „Die zahlen ja doch nie“

Gestützt durch entsprechende investigative TV-Formate und Artikel hat sich das Gerücht verbreitet, Versicherungen würden sich immer um die Leistung drücken. Aus knapp 50 Jahren unabhängiger Arbeit mit Versicherungen können wir mit Gewissheit sagen, dass es in dieser Zeit noch keinen Versicherer gab, der eine berechtigte, versicherte Leistung nicht bezahlt hat. Es gibt aber auch kaum einen Versicherer, der eine unberechtigte Leistung zahlt. Und das ist auch gut so, denn sonst würde für alle der Versicherungsschutz teurer.

Welche Leistung berechtigt ist und welche nicht, steht in den Versicherungsbedingungen und unterscheidet sich in jedem Tarif. Jeder Versicherer zahlt das, was in seinen Bedingungen versichert ist. Das Problem ist, dass die Verbraucher die Bedingungen nicht lesen. Sollten sie sie gelesen haben, müssen sie diese aber auch noch verstehen. Und verstehen alleine reicht auch noch nicht, man muss sie auch noch mit allen anderen Tarifen vergleichen um zu wissen, ob man gerade ein sehr gutes oder ein im Vergleich sehr schlechtes Bedingungswerk gelesen hat.

Die allermeisten können das auch gar nicht ohne fachliche Unterstützung. So wenig wie jeder Verbraucher eine Software für ein Handy programmieren, einen wasserdichten Ehevertrag schreiben oder ein modernes Auto warten kann. Allerdings glaubt niemand, dass alle Handys, alles Verträge oder alle Autos gleich seien. Nur bei Versicherungen glaubt die Mehrheit: Haftpflicht ist Haftpflicht und BU ist BU. Dabei reicht auch hier die Palette von „BMW bis Lada“ oder von „IPhone bis Huawai“. Und der Unterschied steht …in den Bedingungen.

Berufsunfähigkeitsversicherungen unterscheiden sich derzeit in rund 100 Bedingungs-Kriterien. Diese gilt es alle über den gesamten Markt zu prüfen und zu vergleichen. Nur dann kann ein wasserdichter Schutz gefunden werden, der in der individuellen Situation passt und im Leistungsfall greift.

„Test von Berufsunfähigkeitsversicherung“ in Zeitschriften und Internet, bei denen nur wenige Kriterien verwendet werden (wie z.B. der aktuellste Test in der Zeitschrift Finanz-Test mit nur 16 Kriterien!) sind dabei so hilfreich wie ein Kropf und führen dazu, dass 59% der Tarife mit „sehr gut“ bewertet werden – Verbraucher wähnen sich in falscher Sicherheit und wundern sich dann im Schadensfall über ausbleibende Leistungen. Diese Testergebnisse können die Versicherungsgesellschaften dann gegen Gebühr für ihre Werbung nutzen. Wenn jährlich 59% der Gesellschaften 5000.- € für die Nutzung des Testergebnisses in ihren Prospekten zahlen, ist das mehr Geld, als wenn dies nur wenige tun würden. Und wer wirbt schon gerne mit einem „befriedigend“…

Fakt ist:

im Jahr 2015 (neueste Zahlen) wurden rund 50.000 B Berufsunfähigkeits-Renten neu bewilligt. 77% der Leistungsanträge wurden genehmigt. Nur in 6% der Fälle wurde ein Gutachten beauftragt, wobei anschließend in 60% dieser Fälle eine Berufsunfähigkeit festgestellt wurde. Der häufigste Grund für eine „Nicht-Bewilligung“ von Leistungen ist mit 52% die ausbleibende Reaktion der Versicherten bei Rückfragen durch den Versicherer. Hier fehlt es offensichtlich am Verständnis für das Produkt und vor allem an professioneller Schadensbegleitung. Wir haben hierzu Versicherungsberater und spezialisierte Rechtsanwälte in unserem Netzwerk, die nicht erst im Streitfall aktiv werden, sondern bereits vorbereitend durch eine saubere Aufbereitung und Begleitung des Leistungsantrags dafür sorgen, dass es erst gar nicht zum Streit kommt.

Und auch den Leistungsprüfern bei den Versicherungen ist es unserer Erfahrung nach lieber wenn Sie sich mit einem Fachmann auf Augenhöhe unterhalten können. Versicherer sehen dies daher durchaus auch positiv, wenn ein Leistungsfall durch einen Experten begleitet wird.

Fazit 1:

Es gibt sie, die Bedingungswerke die bei der Berufsunfähigkeitsversicherung fast schon einer Leistungsgarantie gleichkommen. Ein Fachmann kann diese finden und die Unterschiede aufzeigen. Er muss diese Analyse schriftlich dokumentieren und für seinen Rat haften. Wen Du dagegen Deine Berufsunfähigkeitsversicherung im Internet abschließt oder auf Basis eines unzureichenden Vergleichs und ohne den Gesamtmarkt und alle rund 100 Leistungskriterien verglichen zu haben, dem könnte es Dir gehen wie den Einzelfällen in den einschlägigen TV-Beiträgen. Wer unseren Rat beherzigt, wird dagegen einen wasserdichten Existenzschutz erhalten.

ABER: „Dieser Schutz ist mir zu teuer“.

Zu teuer ist relativ. Wieviel wäre Dir eine Maschine im Keller wert, die monatlich bis zur Rente Dein Nettoeinkommen auswirft, falls Du selbst nicht mehr arbeiten kann? 5% dessen was sie auswirft? 10%? 20%? 30%?

Natürlich ist auch klar, dass die Beiträge in manchen Berufen oder bei fortgeschrittenem Alter manchmal schwer finanzierbar sind. Den Kopf in den Sand zu stecken, wäre aber die falsche Reaktion. Es gibt mittlerweile sehr gute Alternativen zu einer Berufsunfähigkeitsversicherung, die preislich bei bis zu 50% geringeren Prämien liegen, aber einen sehr guten Schutz für bestimmte Berufe bieten.

Ein Handwerker z.B. ist vor allem auf die Funktionstüchtigkeit seines Körpers angewiesen. Wenn er also auf den Schutz bei psychischen Erkrankungen verzichten kann, kann er ca. 50% der Prämie sparen. Auch hier gilt es daher jede Situation im Einzelfall zu prüfen. Eine Unfallversicherung ist keine passende Lösung, da diese nur bei Unfällen, aber nicht bei Krankheiten leisten würde. Auch ein Handwerker kann aber an Arthrose erkranken.

Fazit 2:

Das Risiko, dass Du aus gesundheitlichen Gründen nicht mehr aus eigener Kraft Deinen Lebensunterhalt bestreiten kannst, besteht und ist nicht weg zu diskutieren. Eine Versicherung ist die einzige wasserdichte Lösung, hier sind sich alle Experten und die Politik einig und es gibt für 90% der Menschen einen bezahlbaren Arbeitskraftschutz.

Denke immer daran – Du kaufst ein Bedingungswerk. Das sollte nicht ungeprüft geschehen. Bei Wahl des richtigen Bedingungswerks erfolgt auch eine Leistung bei berechtigten Ansprüchen.

Die Arbeitskraftabsicherung ist zu existenziell, um sie zu leichtfertig nur über den Preis (billig billig) anzugehen. Wähle daher Deinen Schutz nicht nach dem Preis, sondern nach dem gewünschten Leistungsumfang.

Wir beraten Dich hierzu 100% individuell nach einem festen, professionellen Prozess der sich hundertfach bewährt hat und für unsere Kunden zu besserem und günstigeren Versicherungsschutz führt. Und es kostet Dich noch nicht einmal etwas, da unsere Vergütung im Beitrag Deiner Berufsunfähigkeitsversicherung bereits sowieso enthalten ist. Übrigens egal ob Du unsere Beratung auch in Anspruch nimmst oder nicht! Auch wenn Du den identischen Tarif online beim Versicherer direkt abschließt, ohne Beratung, ohne Unterstützung, ohne Risikovoranfrage und ohne Begleitung während der gesamten Vertragslaufzeit – der Beitrag bleibt auf den Cent gleich.

Wenn Möbelhäuser alle Schränke nur inkl. Aufbauservice verkaufen würden, würdest Du Deinen Schrank doch auch vom Profi aufstellen lassen und nicht versuchen ihn selbst zusammen zu basteln. Bezahlt ist der Service ja so oder so.

Klicke auf den folgenden Link und starte heute Deinen Prozess um einen wasserdichten Arbeitskraftschutz einzurichten. Mit einer professionellen Bedarfsermittlung, der Risikoklärung unter Einsatz von anonymen Risikovoranfragen und einer Begleitung über die gesamte Vertragslaufzeit:

>> klicke hier um Dein Erstgespräch zu buchen <<