“Die Menschen glauben viel leichter eine Lüge, die sie schon hundertmal gehört haben , als eine Wahrheit, die ihnen völlig neu ist“

(Alfred Polgar)

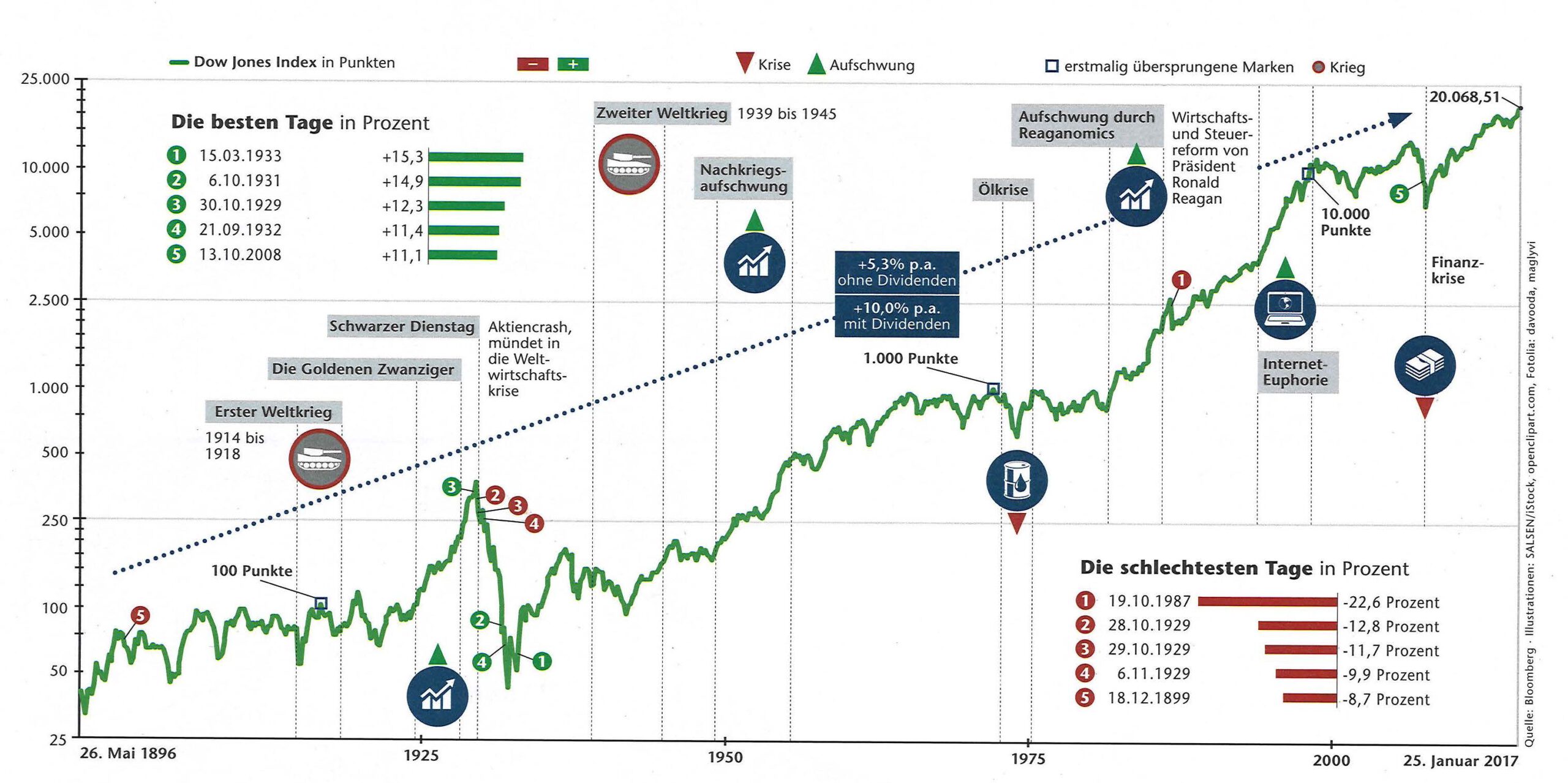

Ein klares „hui“! Mit keinem anderen Anlageinstrument kannst Du so einfach und sicher langfristig Vermögen aufbauen, und das bereits ab 50 Euro im Monat. Im nachstehenden Chart des inzwischen 120 Jahre alten, weltbekannten Dow Jones Index ist zu erkennen, dass alle Börseneinbrüche der letzten 120 Jahre nach überschaubaren Zeiträumen wieder ausgeglichen waren und es danach weiter Berg auf ging.

Seit Auflegung 1896 mit durchschnittlich 5,5% p.a.

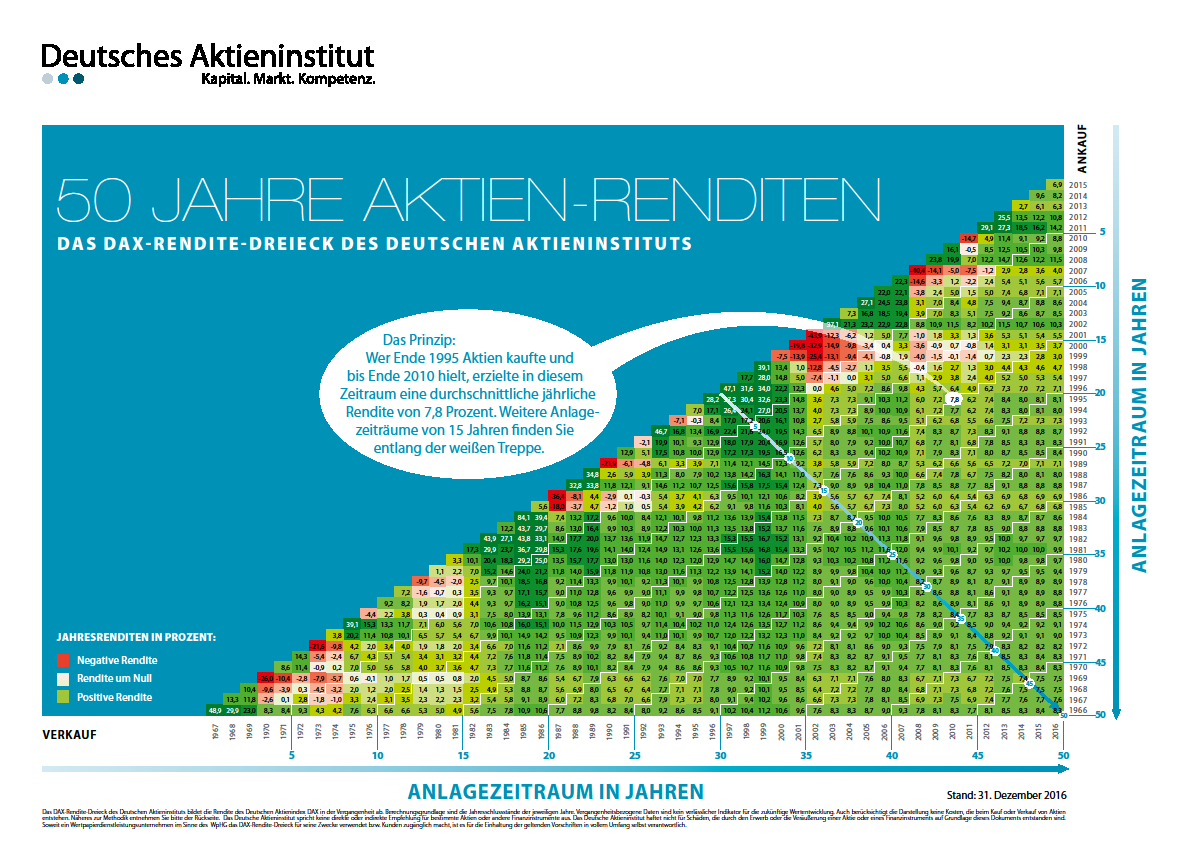

Eine ebenfalls aufschlussreiche Darstellung kommt vom Deutschen Aktieninstitut über den DAX Index. Im „Renditedreieck“ kann man die jeweilige Rendite ablesen, die erreicht worden wäre, bei Kauf im Jahr X und Verkauf im Jahr Y. Anhand der farblichen Gestaltung erkennt man sofort, i.d.R. liegt die Rendite nach 10 Jahren bereits satt im Plus. Und noch wichtiger: es gab historisch noch nie einen Zeitraum von über 13 Jahren ohne positive Rendite. Trotz aller Krisen und Crashs. Dies muss auch so sein, da der Wert der Unternehmen die hinter den Aktien stehen in der jeweils aktuellen Währung ausgedrückt im Wert steigen müssen, da die Währung über den gleichen Zeitraum an Wert verliert.

Dazu ein kleines Zahlenbeispiel:

Heute gibst Du einen Euro aus, wie in 2003 eine DM. Wenn die Firma „Adipuma AG“ im Jahr 2003 100 Mio. DM Wert war und seither nicht gewachsen ist, sondern nur ihren Wert gehalten hat, dann muss sie heute 100 Mio. Euro kosten, da der Wert der Währung sich in der gleichen Zeit halbiert hat. Ausgedrückt im Aktienkurs hätte sich die Aktie damit in dieser Zeit allein aufgrund der Inflation verdoppelt. Auf 10 Jahre wären dies 7,2% Rendite p.a.

Natürlich gibt es neben dem systemimmanenten Wachstum durch Inflation und dem tatsächlichen Wachstum durch Innovation und Optimierung auch noch die Psychologie („Angst und Gier“) an der Börse. Dadurch kommt es immer wieder zu starken Schwankungen, die dazu führen, dass Unternehmen zeitweise deutlich unterbewertet oder auch überbewertet sind. Wenn Du aber langfristig anlegst, können dir diese systemimmanenten Schwankungen egal sein. Mehr noch, sie sind Chancen für einen günstigen Einstieg. Natürlich, sobald das Geld zu einem bestimmten Zeitpunkt benötigt wird, sollte auf Anlagen mit festen Laufzeiten und festem Ertrag umgestellt werden.

Wenn Du clever bist, nutzt Du die „Naturgesetze“ unseres Wirtschaftssystems, das Wissen vieler kluger Unternehmer und die nie versiegende Nachfrage von Verbrauchern („gegessen wird immer“) und schafft dir langfristig eigenes Vermögen mit Hilfe des Kapitalmarktes.

Durch geschickte Umsetzung ist eine Kapitalmarktanlage sogar legal bis zu 100% steuerfrei darstellbar. Auf Wunsch kann sie sogar noch mit bis zu 40% staatlich bezuschusst werden. So sind für einen langfristigen Vermögensaufbau trotz Niedrigzinsen attraktive Renditen darstellbar.

An dieser Stelle wurde aufgezeigt, dass es in der Vergangenheit ab einem Zeitraum von 13 Jahren an den großen Kapitalmärkten noch nie eine negative Wertentwicklung gab. Gerade die junge Generation muss aber Vermögen erst einmal aufbauen, bevor dieses angelegt werden kann. Hier stellt sich also die Frage, wie es sich denn bei einem monatlichen Sparplan verhält?

Was ist ein Sparplan?

Ein Sparplan ist nichts anderes, als jeden Monat eine kleine Einmalanlage über z.B. 100 Euro zu tätigen. Geht der Sparplan über z.B. 30 Jahre, sind die ersten 100 Euro dabei 30 Jahre lang angelegt, die letzten 100 Euro aber nur einen einzigen Monat.

Du, als ein kluger Anleger wird aus diesem Grund die letzten Sparraten nicht mehr am Kapitalmarkt, sondern im Festzins investieren und auch den Teil des inzwischen aufgebauten Guthabens gegen Ende der Spardauer schrittweise in den Festzins überführen, der die nächsten 5 bis 10 Jahre verbraucht werden soll. Man spricht hier von einem sogenannten Ablaufmanagement bzw. einer Ablaufphase.

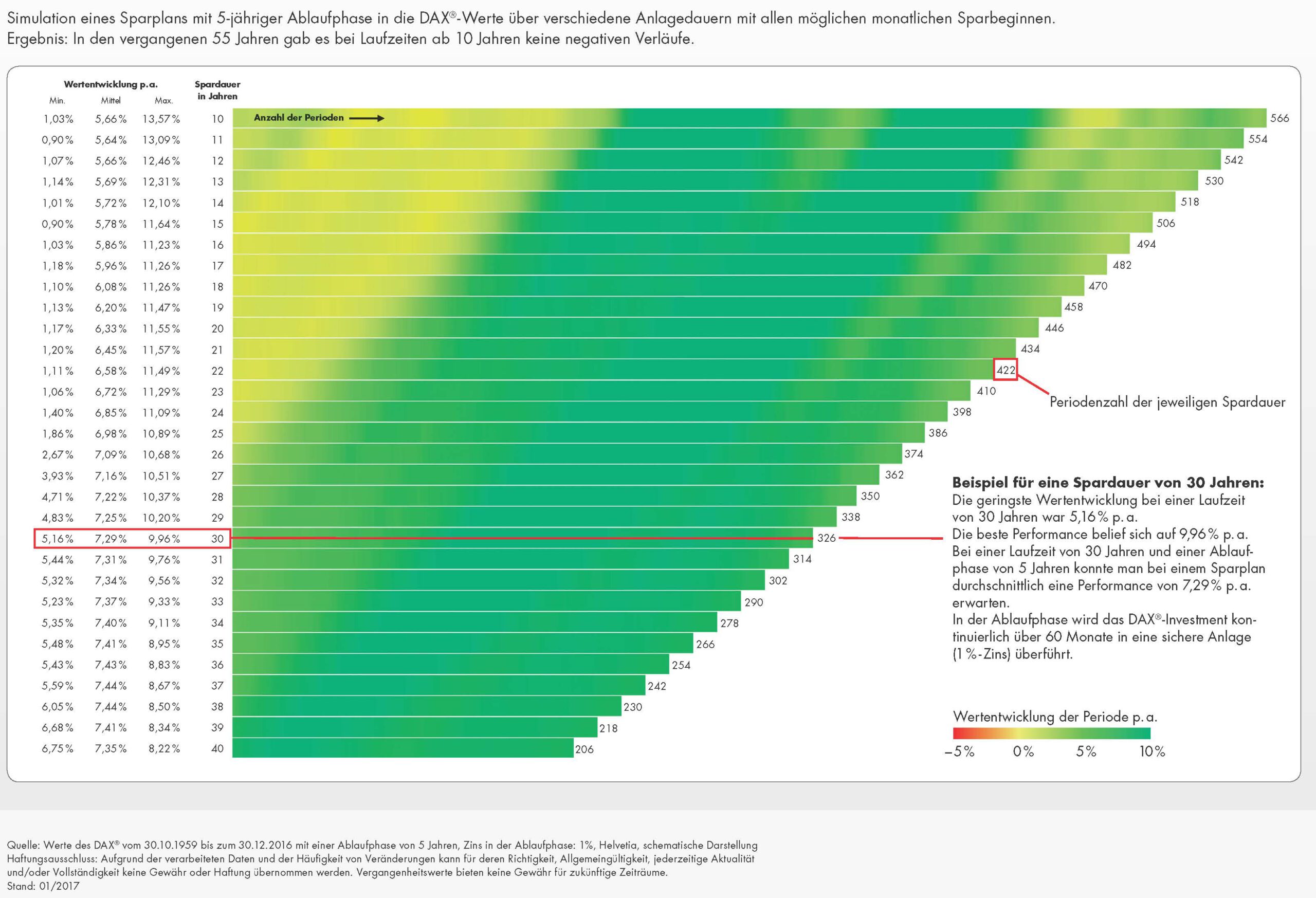

Simuliert man einen solchen Sparplan z.B. in den deutschen Aktienindex DAX für jeden denkbaren monatlichen Beginn seit 1959 und einer Ablaufphase von 5 Jahren in eine Festzinsanlage mit 1% Verzinsung, dann kommt man zu dem Ergebnis, dass es bereits nach einer Sparplandauer von 10 Jahren keine negativen Ergebnisse mehr gab. Das schlechteste Ergebnis lag historisch nach 10 Jahren bei 1,03% p.a., das beste Ergebnis bei 13.57% p.a. – im Durchschnitt über alle 566 denkbaren Zeiträume konnte der Sparplan 5,66% p.a. erzielen.

Über einen Zeitraum von 30 Jahren lag das schlechteste Ergebnis bei 5,16% p.a., der beste Wert bei 9,96% p.a. und der Durschnitt über alle denkbaren 326 Zeiträume bei 7,29% p.a.

Die folgende Grafik zeigt dies farbig und in Zahlen auf.

Wenn junge Menschen heute über den ersten Schritt zum Vermögensaufbau mit einem Anlagehorizont von mindestens 10 Jahren nachdenken, sollten sie darauf achten einen Weg zu finden, der:

- flexibel

- rentabel und

- kostengünstig ist

Hierfür bieten sich als idealer Weg Investmentfonds-Sparpläne an, die all diese Vorgaben erfüllen.

Gerade die Menschen der Generation Y legen dabei hohen Wert auf nachhaltige Investitionen. Mit der richtigen Fondsauswahl ist es auch möglich, nur in nachhaltig wirtschaftende Unternehmen zu investieren.

Welche Vorteile bringt es?

Der größte Vorteil eines Investment-Sparplans ist der, dass keine langfristigen Zahlungsverpflichtungen entstehen. Das Leben ist schon lange keine Einbahnstraße mehr, daher ist es wichtig, die Möglichkeit zu haben, einen Sparplan jederzeit in der Höhe anpassen zu können oder ihn auch ganz einzustellen zu können.

Ebenso ist eine jederzeitige Verfügbarkeit über das Guthaben für ein Basisinvestment elementar. Auf diesem Wege ist es auch in der heutigen Niedrigzinszeit noch möglich, rentabel einen Vermögensaufbau zu starten.

als ersten Schritt zu Deinem eigenen Vermögensaufbau buche Dir hier Dein kostenfreies Erstgespräch in dem wir zusammen das weitere mögliche Vorgehen abstimmen.

>> klicke hier um Dein Erstgespräch zu buchen <<